2025年8月15日,科济药业公司发布2025中期业绩。

截至2025年6月30日,现金及银行结余约为人民币12.61亿元,于2025年末的现金及现金等价物及存款预期将不少于人民币11.00亿元;不考虑后续现金流入的前提下,预期将有充足现金支持运营到2028年。

2025年上半年,赛恺泽®完成认证及备案的医疗机构覆盖全国20多个省市,科济药业共计从商业化合作伙伴华东医药获得111份有效订单。

舒瑞基奥仑赛注射液新药上市申请(NDA)获中国国家药品监督管理局(NMPA)的药品审评中心(CDE)受理。

舒瑞基奥仑赛注射液在中国的确证性II期临床试验研究结果发表于《柳叶刀》及2025 ASCO年会。

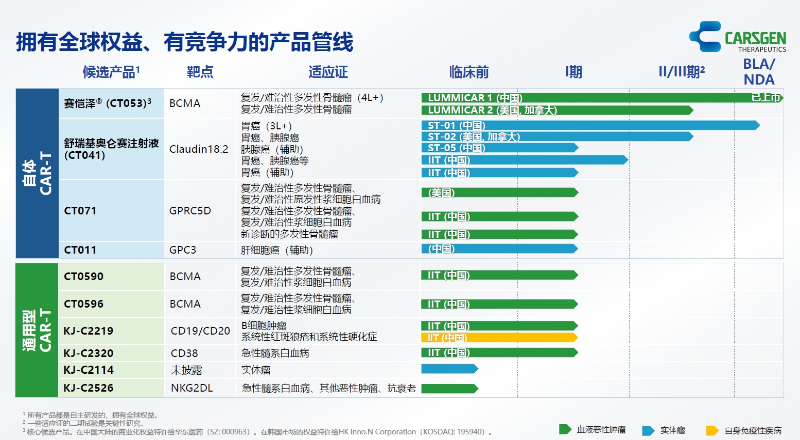

多款通用型CAR-T产品开发中,涵盖血液恶性肿瘤、实体瘤、自身免疫性疾病等领域。

引入珠海软银欣创投资以加速通用型CAR-T细胞产品在中国内地研发进程。

科济药业创始人、董事会主席、首席执行官、首席科学官李宗海博士表示:“2025年上半年,我们在技术创新、产品研发、商业化等方面均取得可喜的成绩,赛恺泽®销量快速增长,舒瑞基奥仑赛成为全球首款提交NDA的针对实体瘤的CAR-T,同时我们也在持续开发多款通用型CAR-T,以期带来更大的临床获益和提高可及性。”

截至2025年6月30日止六个月,科济药业的收益约为人民币5,100万元,主要来自赛恺泽,是以出厂价格而非终端市场价进行计算的。我们的收益于完成产品的出厂交付后确认。由于CAR-T生产存在必需的时间周期,从华东医药获得的订单数量与出厂交付的数量存在差异。截至2025年6月30日止六个月,科济药业的毛利约为人民币2,900万元。于商业化阶段,我们彰显了强大的成本竞争优势,主要由于我们自主生产的质粒及载体产出稳定,每批产量很高。

截至2025年6月30日,现金及银行结余约为人民币12.61亿元,较截至2024年12月31日约人民币14.79亿元减少约人民币2.18亿元。该减少主要是由于支付研发开支、行政开支及资本开支投入所致。于2025年末的现金及现金等价物及存款预期将不少于人民币11.00亿元。不考虑后续的现金流入的前提下,我们预期将有充足现金支持运营到2028年。

赛恺泽(泽沃基奥仑赛注射液,研发代号:CT053)是一种全人源B细胞成熟抗原(BCMA)自体CAR-T细胞产品,已获中国NMPA批准用于治疗复发或难治性多发性骨髓瘤(R/R MM)成人患者,既往经过至少3线治疗后进展(至少使用过一种蛋白酶体抑制剂及免疫调节剂)。

科济药业与华东医药已就在中国大陆地区商业化赛恺泽签订合作协议。在商业化落地方面,华东医药已组建独立专业、全方位的商业化团队全面推广赛恺泽,利用中国多层次保险体系,提高患者可及性。于2025年上半年,赛恺泽完成认证及备案的医疗机构覆盖全国20多个省市,科济药业共计从华东医药获得111份有效订单。我们预计,随着营销活动的持续进行及保险覆盖范围的扩大,赛恺泽®的销售收益将进一步加快增长。

舒瑞基奥仑赛注射液(研发代号:CT041)是一种靶向Claudin18.2(CLDN18.2)的自体人源化CAR-T细胞产品。舒瑞基奥仑赛注射液于2025年3月获授予突破性治疗药物品种认定(BTD)。于2025年5月获CDE纳入优先审评。2025年6月,中国NMPA的CDE已受理舒瑞基奥仑赛注射液的NDA,用于治疗Claudin18.2表达阳性、至少二线治疗失败的晚期胃/食管胃结合部腺癌(G/GEJA)。舒瑞基奥仑赛注射液是全球首款且唯一一款进入NDA阶段的用于治疗实体瘤的CAR-T细胞产品。舒瑞基奥仑赛注射液在中国的确证性II期的临床试验(NCT04581473)的研究结果已在《柳叶刀》(The Lancet)发表,并于2025年美国临床肿瘤学会(ASCO)年会上进行口头报告。研究结果显示,舒瑞基奥仑赛对比标准治疗可显著改善无进展生存期(PFS),并展现出有临床意义的总生存期(OS)获益,同时具有可控的安全性特征。

免责声明:此文内容为本网站转载企业资讯,仅代表作者个人观点,与本网无关。所涉内容不构成投资、消费建议,仅供读者参考。